网通魔域私服黄金税收新政解读及对个人买金的影响

今年以来黄金价格大幅上涨,网通魔域私服伦金现货累计涨幅达 52%,10 月更是一度突破 4381 美元 / 盎司的历史高点,当前虽回落至3980美元/盎司附近震荡,但仍处历史高位。金价高涨带动个人与机构购金需求激增,非合规交易趁势扩张,部分企业借 “投资品” 名义套利的动机更强,原税制漏洞导致的税收流失问题加剧,原有的“交易所交易免税” 政策未明确黄金的投资与消费属性界限,导致企业以 “投资用途” 低价采购免税黄金,实际加工成金饰销售,形成 “进货免税、销货抵税” 的双重套利;部分小商户通过 “不带票销售” 规避13%增值税,以 “金价+1-2元” 低价抢单,挤压合规企业空间。

2025 年11 月1日,财政部、税务总局发布关于黄金有关税收政策的公告,公告自 2025年11月1日起实施,执行至2027年12月31日,适用时间以发生实物交割出库的时间为准。新政要求,会员单位或客户通过上海黄金交易所、上海期货交易所(以下称交易所)交易标准黄金,卖出方会员单位或客户销售标准黄金时,免征增值税。未发生实物交割出库的,交易所免征增值税;发生实物交割出库的,按照政策规定适用增值税政策。

01

黄金税收新政:

核心规则解读

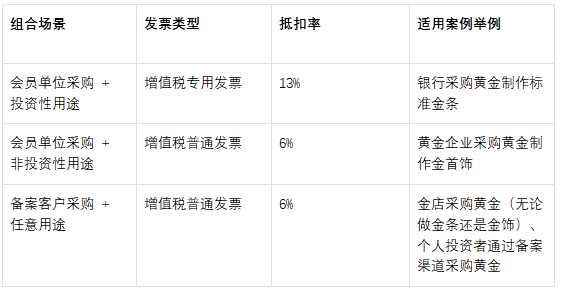

在 “交易所交易免税、实物出库缴税” 基础框架上,通过主体分层 + 用途分类构建更明确的规则体系,这是新政最核心的变化,抵扣率不再 “一刀切”。实际应用上,第一看是不是从交易所(上海黄金交易所、上海期货交易所)里买黄金,第二看是不是提取了实物标准黄金,第三看提取方是谁,第四看被提取的黄金用途,前两条确定是否涉及新税率要求,后两条确定适用税率,其规则可总结为:

01

关于主体区分:

会员单位,是指按照上海黄金交易所章程注册登记的会员,上海期货交易所适用有关会员单位政策的范围同上。备案客户是指按照上海黄金交易所章程登记备案的客户,上海期货交易所除会员单位范围外的交易主体。

02

标准黄金:

是指牌号与规格同时符合以下标准的黄金原料:牌号:AU99.99,AU99.95,AU99.9,AU99.5; 规格:50 克,100 克,1 公斤,3 公斤,12.5 公斤。

03

关于黄金用途区分:

“投资性”和“非投资性”。1、投资性用途——需同时满足 “形态达标” 和 “用途合规” 两个条件,具体包括:(1)直接转售:从交易所采购后,不经过加工直接卖给下游;(2)加工为标准投资品:加工成含金量≥99.5% 的金条、金锭(如 100 克金条、1 公斤金锭),且产品需符合交易所的 “投资品标准”(有明确的纯度标识、重量标识,无复杂工艺装饰)。需要注意的是,即使是金条,若含金量低于 99.5%(如 99% 的金条),或添加了复杂工艺(如刻有定制图案的纪念金条),也会被判定为非投资性用途。(3)制作法定货币:生产法定金质货币(适用免征增值税政策的熊猫普制金币除外),适用于经中国人民银行批准生产发行法定金质货币的会员单位。2、非投资性用途——除上述 3 类外,均属于此类,常见场景包括:(1)首饰加工:制作金项链、金戒指、金手镯等饰品,无论含金量高低,均属于非投资性用途;(2)工业使用:用于电子元件(如电路板镀金)、牙科材料(如金合金假牙)、航天材料等工业场景;(3)其他非投资场景:如制作黄金摆件、黄金工艺品,或用于企业抵债、捐赠等。

会员单位采购投资性黄金拿到专票后,若向下游转售投资性黄金产品需要开普票,下游购买方仍按 6% 抵扣,若是销售法定金质货币,可以向购买方开具专票;会员单位买入非投资性黄金只能拿普票,若进一步向下游销售非投资性黄金产品,可以向客户开专票;备案客户在交易所购金只能开普票,若进一步向下游销售,可以向购买方开具专票。

如果黄金用途变更,需要在用途改变前向交易所报告相关信息,但仅限会员单位,备案客户无此权限。会员单位需在黄金交割出库取得对应发票当月起 6 个月内申请,且仅限变更 1 次。

02

对个人投资者的影响:

购金渠道决定成本差异

新政对个人买金的影响因 “购金类型” 和 “渠道选择” 呈现明显分化,但需要考虑的是,由于部分实物黄金流通环节有提价诉求,且当前黄金需求较为旺盛,如果届时个别渠道面向终端消费者涨价,则其他渠道可能会有提价动力,即使成本没有上升,可能寻求更厚的利润,长期来看,税收政策对金价影响较小。以下是几个关键场景解读:

01

买实物投资金(如金条):渠道不同成本差明显

(1)直接对接会员单位购买:个人买金成本理论上与此前持平,因为会员单位采购投资性黄金仍可享受专票抵扣,前后没有变化,不存在新增税负转移的问题,而个人购买方适用的税费规定也没有变化;

(2)通过经销商购买:成本大概率上升。经销商从会员单位拿不到专票,7%的抵扣差额可能转嫁给个人,例如原先售价11.3万的黄金,成本10万元,对应增值税额1.3万,可全部抵扣,但新规之后,只能抵扣11.3*6%=6780元,经销商成本增加6220元,这部分成本可能向个人消费者转移。

(3)通过备案客户渠道:无论何种投资金,成本均会增加,因新规之后备案客户本身仅能按6%抵扣(以前是13%专票抵扣),7%的差额仍可能会向终端传导。

02

买黄金首饰:短期提价压力存在,但影响有限

金饰属于非投资性用途,上游加工企业从交易所购金时抵扣率从13%降至6%,实际税负上升7%,成本可能向下游转嫁,导致零售价微涨(参考上文案例)。

03

银行渠道:积存金短期提取受限,未来可能面临提价,账户类产品更划算

近期工行、建行等已暂停积存金兑换实物服务,若从会员单位的银行兑换投资性黄金产品,理论上没有影响,其他情况下,原有 “原价提金” 规则均可能导致银行亏税,可能导致提金价格上涨。

账户类投资无忧:通过银行购买积存金,仅账户持有,因不涉及实物交割出库,不受新政影响,仍是低成本参与黄金投资的优选。

04

金融类黄金投资(期货、ETF):基本无影响

理论上,金融市场的黄金投资者不受新政影响。黄金期货、ETF 等产品交易不涉及实物出库,交易所对未交割的交易免征增值税,新政对其价格和投资成本均无直接冲击。长期来看,这类 “无实物交割” 的投资方式反而可能因新政得到更多青睐。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP